Современная наука: актуальные проблемы теории и практики.

Серия: Гуманитарные науки. 2014. № 7-8. С. 27-36.

Аннотация.

Одно из крупнейших событий налоговой политики С.Ю. Витте - реформа промыслового налога, в результате которой крупная торговля и промышленность перестали быть монополией купеческого сословия. Впрочем, основной целью реформы 1898 года было не ослабление сословных перегородок, а устранение парадоксальной зависимости: кто имеет большую прибыль, тот меньшую её долю отдаёт в налог. Поэтому реформаторы не только ввели новые сборы с прибыли предприятий (как в предыдущей реформе 1885 года), но одновременно задали новый механизм их действия. И действительно, как показывают данные индивидуального учёта предприятий из сибирских архивов, реформа 1898 года не только увеличила налоговые поступления от крупных предприятий, но и сделала обложение высокодоходных и малодоходных предприятий более равномерным.

Золотой рубль и винная монополия - вот, пожалуй, два явления, которыми больше всего известен Сергей Юльевич Витте. Знатоки вспомнят ещё выкуп в казну железных дорог и таможенную войну с Германией. Совсем в тени остаётся налоговая политика. Между тем, она важна дважды. Во-первых, как история ликвидации сословных перегородок в капиталистической России. Во-вторых, как веха на пути от давящей "податные сословия" подушной подати к всеобщему подоходному налогу.

При Витте в налоговой отрасли произошли три важных события, значение которых далеко выходит за технические рамки: реформа промыслового налога, введение налога квартирного и отмена круговой поруки.

Купцы и патенты

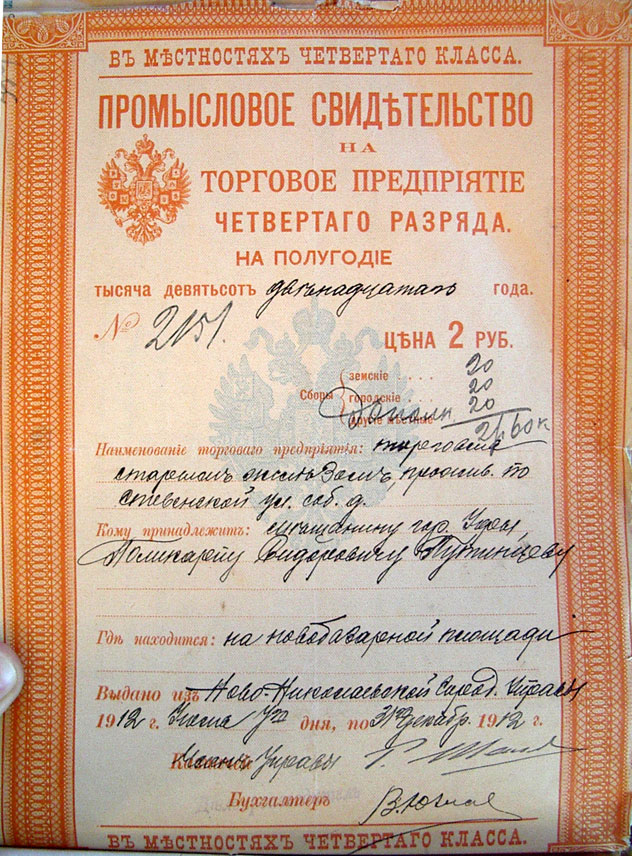

Остановимся на промысловом налоге [2]. За сотню лет после Екатерины II он успел поменять разные названия, но суть осталась. Платили его те, кто занимался торговлей и промышленностью. Даже эта отрасль находилась в сословных тисках: монополию на крупную торговлю держало в своих руках купечество. Реформа 1863-1865 годов изрядно ослабила сословные границы, открыв доступ в купечество всем, кто готов за это платить. Но сама по себе купеческая монополия сохранилась даже по итогам "великих реформ" Александра II. Желающие вести торгово-промышленные занятия должны были в начале года купить свидетельство (в просторечии - "патент") той или иной категории. Выборка свидетельств двух самых дорогих групп предоставляла их владельцам "сверх прав на торговлю, звание купеческое и соединенные с оным личные преимущества" [3]. В дополнение к патенту требовалось оплачивать "билеты" на отдельные лавки, заводы (так что купец, имеющий десять лавок, платил больше, чем купец той же гильдии, имеющий одну лавку). Тем не менее, карусель промыслового налога вращалась вокруг личности купца, хозяина дела.

Всё переменилось с принятием в июне 1898 года нового Положения о государственном промысловом налоге [4]. Единицей учёта оказалось предприятие (будь то промышленное или торговое). На каждое заведение (а не на его владельца) в начале года выбирался патент, на каждое заведение подавалось по итогам года заявление о прибылях. Купеческое звание сохранилось, но стало необязательным излишеством. За него предлагалось доплачивать отдельно, получая при этом некоторые личные права (защиту от розог, например). Многие солидные торговцы даже накануне мировой войны по-прежнему выбирали купеческие свидетельства - кто по привычке, кто для солидности. Купеческое сословие сохранилось. Но в торговых правах купцы окончательно сравнялись с прочими группами общества.

Ликвидация торгово-промышленной монополии купечества - событие из ряда антисословных мероприятий, начатого отменой крепостного права. Но зачем это понадобилось Витте? Один из крупнейших российских реформаторов вовсе не был записным либералом. Случалось ему, например, выступать за ограничение такой "священной коровы" российского пореформенного либерализма, как земское самоуправление. Видя непроизводительность некоторых земских начинаний, Витте стремился забрать возможно больше местных хозяйственных работ под государственную руку [см.: 2, глава 3]. В то же время, он выступал с инициативой улучшения состава местного самоуправления за счёт людей с высшим образованием [5], а это - мысль крамольная с точки зрения полицейского порядка. Таким образом, Витте - не либерал в классическом смысле этого слова. Он - практик, ставящий выше всего здравый смысл и пользу дела. Значит, если он занялся вопросами общественного переустройства, в этом надо искать практический смысл. Смысл этот легко выявляется при знакомстве с документами податного надзора.

Уже не первый год сотрудников Минфина волновала проблема равномерности обложения [6]. Было ясно, что патентная система, которая опирается на внешние признаки, а не на действительную прибыль, давит на разные предприятия с разной степенью тяжести. Простой расчёт показывал, что владелец одной лавки платит с неё гораздо больший налог, чем владелец нескольких таких же лавок с каждой из них. Поэтому отдельный учёт предприятий, а не предпринимателей, лучше подходил для равномерного обложения прибылей.

Дополнительный промысловый: один налог - две реформы

Впрочем, отказ от билетов на лавки - лишь одна техническая составляющая реформы 1898 года. Более важна вторая: в составе дополнительного промыслового налога появились два новых сбора - процентный сбор с капитала и сбор "с излишка прибыли". Дополнительный промысловый налог - это прибавка к патенту, которая появилась тринадцатью годами ранее, в министерство Николая Христиановича Бунге [7]. То было важное новшество; присмотримся к нему подробнее.

В противоположность основному налогу (патенту), дополнительный рассчитывался исходя из прибыли предприятия. При этом предприятия делились на две группы. "Отчётные" - акционерные общества, обязанные печатать ежегодные отчёты, а потому ведущие прозрачную бухгалтерию. "Неотчётные" - единоличные лавки и мелкие заводики, не связанные бухгалтерским стандартом. Дополнительный налог для тех и для других имел разные названия (процентный сбор с прибыли - у отчётных, раскладочный сбор - у неотчётных), по-разному определялся размер облагаемой прибыли. Но в обоих случаях речь шла о налоге в размере примерно 3 % прибыли, действительно полученной в минувшем году.

Нововведение Бунге позволило резко повысить сборы с самых богатых предприятий (прежде всего - акционерных). В этом - его выдающаяся роль. Может быть, ещё важнее - то, что реформа 1885 года закрепила право на жизнь самого принципа: налоговый платёж должен зависеть от прибыли. Но было и слабое место: дополнительный промысловый налог, который платили все предприятия (даже беднейшие), лишь в малой части исправлял неравномерность обложения.

Именно в неравномерности состоял коренной недостаток всей налоговой системы. Русский бюджет в глаза называли пьяным: винный доход в несколько раз превышал поступления от прямых налогов. Повысить же прямые налоги за счёт простого увеличения ставок правительство не могло, потому что самым бедным плательщикам и без того приходилось тяжело. Требовалось неравномерное повышение: только с богатых. А для этого требовалось поменять налоговый механизм. Реформа 1885 года не предложила такого изменения. Правительство по-прежнему не могло повысить сборы с торгово-промышленного мира механическим повышением ставок.

Центральный государственный архив Республики Казахстан. Ф. 342. Оп. 1. Д. 552. Л. 345.

Совсем иначе действовала реформа Витте. Преследуя ту же цель (выровнять тяжесть обложения), она решала две задачи: повысить поступления с богатых предприятий и избежать повышения с бедных. Основная часть богатых - в числе отчётных. Патент съедал у них лишь малые доли процента от прибыли. Если пренебречь этими долями, получается, что по реформе 1885 г. промысловый налог для отчётных предприятий имел шкалу плоскую и низкую: 3 % при любом доходе. Новый же сбор (процентный сбор с капитала) работал по такому правилу: каждое отчётное предприятие, у которого патент забирает менее 3 % прибыли (а это подавляющее большинство), платит (сверх сбора с прибыли) от 3 до 11 % прибыли. Таким образом, в результате реформы промысловый налог для отчётных предприятий из "плоского" стал прогрессивным. Лишь пятью годами ранее эта новинка - прогрессивная шкала - появилась в квартирном налоге, и вот уже она применяется к акционерным обществам.

Особый подход требовался неотчётным предприятиям. Их важность объясняется тем, что именно среди них находились переобложенные предприятия, налоговая нагрузка которых не допускала увеличения. Именно в этой группе скрывался стопор, не дающий повышать поступления в бюджет путём общего увеличения ставок.

Государственный архив Алтайского края. Ф. 52. Оп. 1. Д. 36. Л. 608.

Для неотчётных предприятий до 1898 года шкала оставалась, по сути, даже не плоской, а регрессивной: чем больше прибыль предприятия, тем меньшую её долю оно отдаёт в налог. Превратить эту регрессию в плоскую шкалу - уже было бы достижением. На это и нацеливался сбор "с излишка прибыли". Он рассчитывался так, чтобы промысловый налог забирал не менее 3,3 % прибыли со всех предприятий. Итак, реформа Витте продолжила реформу Бунге. Целью обеих был перенос бремени налога с бедных предприятий на богатые.

Государственный архив Томской области. Ф. 196. Оп. 3. Д. 213. Л. 394.

Воплощение замысла

Ясно, что акционерные общества с их прозрачной отчётностью действительно стали платить больше. Сложнее оценить изменения у неотчётных предприятий. Но архивы сохранили ключ и к этой загадке.

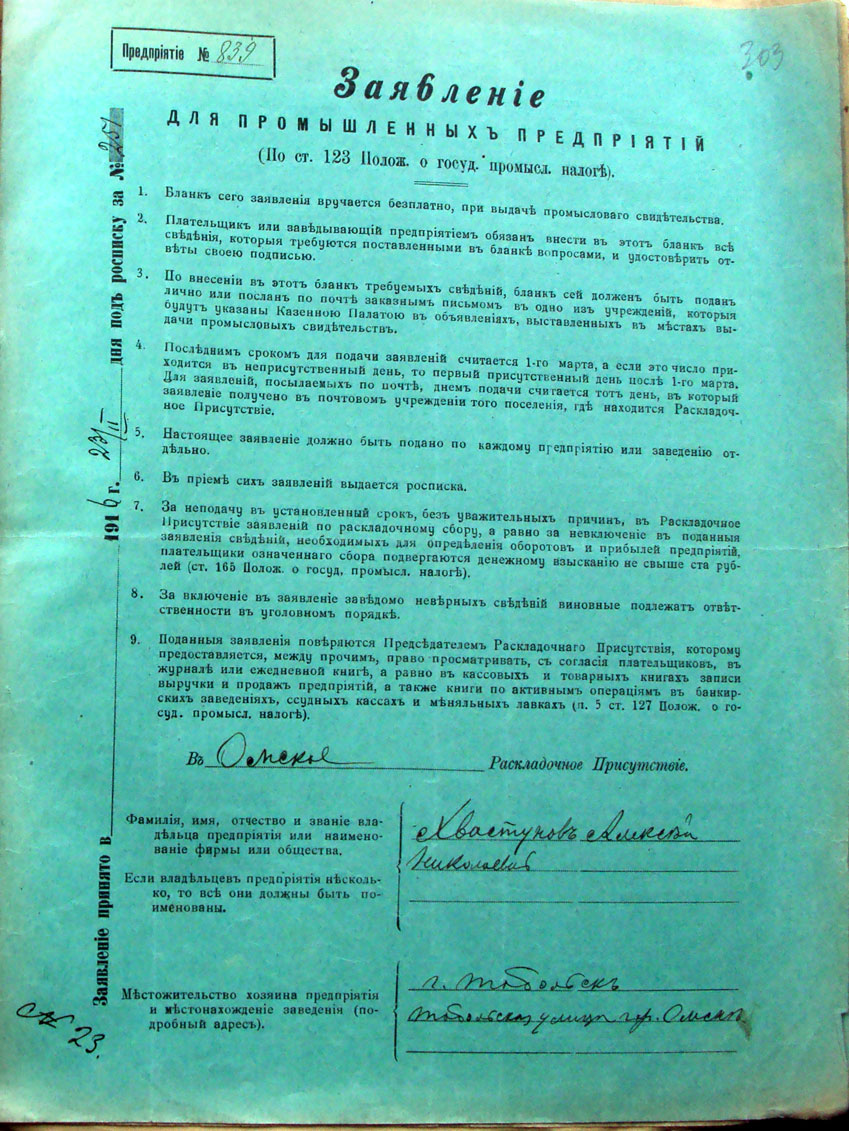

Известно, что плательщики дополнительного промыслового налога должны были подавать "заявления" (налоговые декларации). У каждого податного инспектора ежегодно скапливались сотни, а то и тысячи заполненных бланков. Как и большинство первичных документов, эти громоздкие подборки после составления сводных отчётов уничтожались. Среди немногочисленных исключений - подборка из 383 "заявлений" по предприятиям г. Барнаула (Томской губ.) за 1914 год [8].

Государственный архив Томской области. Ф. 200. Оп. 1. Д. 57. Л. 24, 24 об.

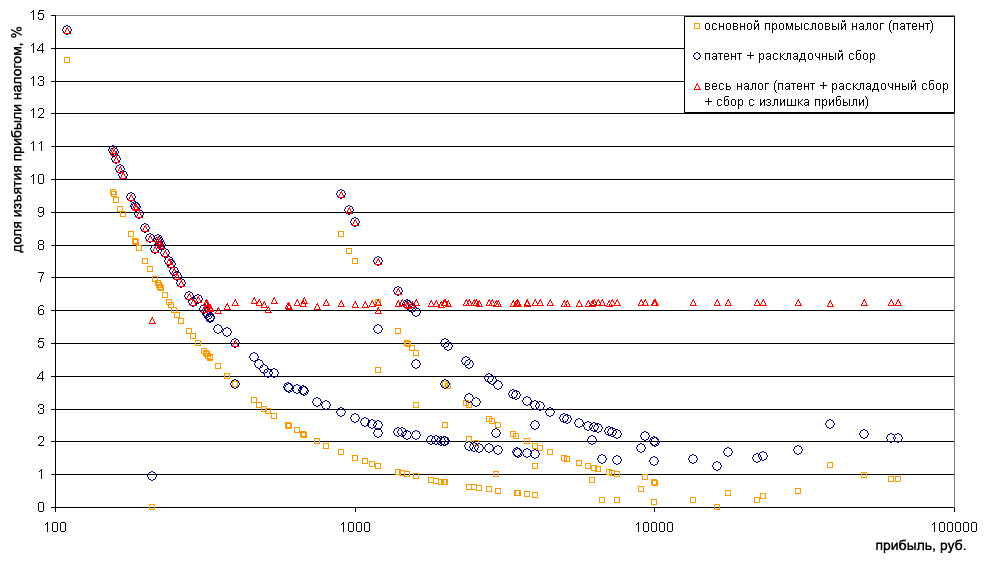

В них указаны и сумма подлежащей обложению прибыли предприятия, и размер каждой части промыслового налога (основной, дополнительный раскладочный, "с излишка прибыли"). Расчёты на этой основе позволили составить график 1. Чтобы точки графика меньше сливались одна с другой, его горизонтальная шкала сделана логарифмической, а вертикальная ограничена 15 % (это отсекает две точки, которые не делают погоды).

Из всех показателей, расчёт которых допускают "заявления", на графике представлены три. Эти три позволяют, используя данные лишь за 1914 г., составить представление о действии обеих реформ - и Н.Х. Бунге, и С.Ю. Витте. Ряд квадратов показывает, как распределялось налоговое давление в ту пору, когда дополнительного промыслового налога не было вовсе - то есть, перед реформой 1885 г. Ряд кругов отражает положение между реформами 1885 и 1898 гг. (дополнительный раскладочный сбор уже платится, а сбора "с излишка прибыли" ещё нет). Наконец, треугольники - это положение по итогам реформы 1898 г. (налицо все три составляющих) [9].

О чём же говорит внешний вид этих кривых? Прежде всего, бросается в глаза "раздвоение" графика. Он как будто соединяет по крайней мере два принципиально одинаковых, но всё же смещённых по горизонтальной шкале набора кривых для каждого из трёх показателей. Складывается впечатление, что среди предприятий выделяются две большие группы, для которых понятия "высокий доход" и "низкий доход" связаны с разными цифрами. Для правой (на графике) группы предприятие с прибылью в 1000 руб. оказывается малодоходным: "излишка прибыли" у него нет. Для левой группы оно - высокодоходное: сбор "с излишка прибыли" составляет основную часть промыслового налога.

Напрашивается предположение, что эти предприятия работают по патентам разных разрядов. Проверим его и построим отдельные графики для самых многочисленных разновидностей барнаульских предприятий 1914 года - торговых заведений 2-го и 3-го разрядов (графики 2 и 3). Если предположение верно, все точки на каждом из этих двух графиков должны укладываться в один набор кривых.

И действительно: раздвоения - как не бывало. Даже на глаз видно соответствие графиков 2 и 3, соответственно, правой и левой частям графика 1. Наложив все три графика друг на друга, можно убедиться в совершенно точном совпадении.

Остаются, правда, несколько десятков точек, которые на графике 1 выглядят отклонениями от магистральных линий, а на графиках 2 и 3 отсутствуют. Но и это явление объясняется тем же способом. Достаточно вспомнить, что кроме торговцев, в Барнауле были (но в гораздо меньшем числе) и промышленники разных разрядов. Таким образом, график 1 отражает всё-таки единую логику действия реформ промыслового налога.

В чём же состоит эта логика? Разберёмся с каждым из трёх рядов по отдельности. Ряд квадратов укладывается в график гиперболы, который присущ функции обратной зависимости (чем больше, тем меньше: y = 1/х). Это - действие патентной системы в чистом виде: чем больше прибыль, тем меньше доля прибыли, изымаемая патентом. Вид гиперболы имеет и ряд кругов. По существу, это тот же график "чистого" патента, приподнятый за счёт примерно одинакового для всех раскладочного сбора.

Наконец, ряд треугольников, что подводит итог реформе 1898 года, как будто переламывается, превращаясь из гиперболы в горизонтальную прямую. Левая его часть точно совпадает с рядом кругов. Это те предприятия, налогообложение которых не изменилось по итогам реформы Витте - те, которых не коснулся сбор "с излишка прибыли". Это их Министерство финансов считало переобложенными, для них старалось не повышать налога. Прямая же часть ряда треугольников соответствует ставке сбора "с излишка прибыли" (к 1914 году это 5 %) в сумме с 1,3 % раскладочного сбора (который в зачёт сбора "с излишка прибыли" не принимался).

Таким образом, график наглядно показывает, что по части борьбы с регрессивностью промыслового налога реформа Витте оказалась более действенной, чем предыдущая. Во-первых, за счёт того, что малодоходные предприятия были освобождены от повышения налога, тогда как прибавка 1885 года коснулась всех. Во-вторых, за счёт того, что у высокодоходных предприятий дополнительный промысловый налог стал забирать тем большую долю дохода, чем выше прибыль, тогда как прибавка 1885 года была равномерной.

Критика источников

Здесь можно было бы подвести итог, если бы не возникал вопрос: можно ли доверять цифрам из "заявлений"? Податные инспектора не были настолько наивны, чтобы верить голословному заявлению плательщика о полученном доходе. Данные заявителей обычно исправлялись участковыми раскладочными присутствиями. Но ведь и само присутствие не могло точно знать, сколько прибыли получил каждый из сотен торговцев города или уезда. В отсутствие прозрачной бухгалтерии прибыль неотчётных предприятий определялась заведомо неточно.

Государственный архив Томской области. Ф. 196. Оп. 1. Д. 459. Л 44 об.

В то же время, можно полагать, что эти ошибки не были настолько грубыми, чтобы обесценить использованные данные. Во-первых, присутствия состояли в основном из предпринимателей, знающих местную конъюнктуру по собственному опыту. Во-вторых, действующие лица присутствия имели противоположные интересы (торговцы склонны занизить прибыль, податной инспектор - завысить). В-третьих, действовала система внешнего контроля за работой присутствий и обжалования их решений (от казённой палаты до Сената).

Центральный государственный архив Республики Казахстан. Ф. 342. Оп. 1. Д. 659. Л. 303, 304 об.

Значит, сделанный выше вывод всё-таки может использоваться не только для описания механизма реформы, но даже для описания действительного её воздействия, надо лишь сделать следующие две оговорки. Было бы неверно утверждать, что ни одно "переобложенное" (по мерке Минфина) предприятие не попало под действие налога "с излишка прибыли". Было бы неверно утверждать, что все высокодоходные предприятия стали платить ровно по 6,3 % прибыли.

При этом несомненно, что одни плательщики (и это обладатели скромной прибыли) в результате реформы сохранили размер налоговых платежей, а другие (имеющие значительную прибыль) стали платить существенно больше, причём у крупных капиталистов сбор "с излишка прибыли" съедал большую долю прибыли, чем у базарных лавочников. И следовательно, реформы 1885 и 1898 гг. изменили не просто теоретическую схему расчёта промыслового налога; они действительно изменили распределение тяжести налогообложения.

Таким образом, реформы промыслового налога в 1885 и 1898 годах, хотя и проводились разными министрами, оказываются взаимодополняющими. Бунге установил подоходную составляющую в промысловом налоге, что позволило брать с крупных предприятий больше, чем с малых. Витте снабдил подоходную составляющую новым принципом её использования ("налог с излишка прибыли"), и это позволило начать движение к тому, чтобы для крупных плательщиков тяжесть налога была большей, чем для малых предприятий.

"Великие реформы" 1860-х годов принесли России обновление. Но они лишь в малой степени поколебали устои прямых налогов, по-прежнему основной своей тяжестью лежавших на мужике. Не напрягались миллионеры-заводчики, вообще блаженствовали "благородные" наследники дворянских состояний. Лишь в последний год существования империи Романовых дело дошло наконец до появления подоходного налога. Мысль о неизбежности принципа "больше платит тот, кто богаче", впервые прозвучавшая на министерском уровне ещё при крепостном праве, очень долго утверждалась в головах сановников.

В отличие от всесословного суда, всесословного местного самоуправления, всесословного образования и всесословной воинской повинности, всесословный налог не удалось ввести за один приём. Эту реформу пришлось "проглатывать по кусочкам". В ряду этих "кусочков" - реформы промыслового налога, проведённые усилиями Николая Христиановича Бунге, Сергея Юльевича Витте и их соратников.

Список литературы

1. Захаров В.Н., Петров Ю.А., Шацилло М.К. История налогов в России. IX - начало XX века. М.: РОССПЭН, 2006. 296 с.

2. Ананьич Б. В., Ганелин Р. Ш. С. Ю. Витте и его время. СПб.: Дмитрий Буланин, 1999. 430 с.

3. Степанов В.Л. Н. Х. Бунге: судьба реформатора. М.: РОССПЭН, 1998. 398 с.

[1] Благодарю сотрудников Государственного архива Томской области, Государственного архива Алтайского края (г. Барнаул), Центрального государственного архива Республики Казахстан (г. Алматы), без содействия которых эта работа не состоялась бы. Работа выполнена при поддержке программы СО РАН X.104.2.2 "Сословные и социокультурные трансформации населения Сибири (XVII - начало XX века)".

[2] Краткий очерк его истории можно найти в книге: Захаров В.Н., Петров Ю.А., Шацилло М.К. История налогов в России. IX - начало XX века. М.: РОССПЭН, 2006.

[3] Полное собрание законов Российской империи (ПСЗ). Собрание 2-е. Т. 40. Ч. 1. С. 159.

[4] ПСЗ. Собрание 3-е. Т. 18. Ч. 1. С. 489-515.

[5] Российский государственный исторический архив (РГИА). Ф. 573. Оп. 13. Д. 16555. Л. 1-2 об.

[6] См., например: РГИА. Ф. 573. Оп. 34. Д. 56. Л. 4-6 об.

[7] Подробнее см., например: Степанов В.Л. Н.Х. Бунге: судьба реформатора. М.: РОССПЭН, 1998. Глава III.2. Прямые подати.

[8] Государственный архив Алтайского края. Ф. 52. Оп. 1. Д. 36.

[9] Правда, график не учитывает цену билетов на отдельные заведения (покупавшиеся до 1898 г., но уже не существовавшие в 1914 г.). Но эта погрешность касается основного промыслового налога, а суть реформ связана с внедрением и развитием дополнительного. Поэтому для общей оценки действия реформ потерей цены билетов можно пренебречь.